Nachhaltigkeit

Das neue Ziel der Nachhaltigkeit

Verantwortliches Handeln mit Rechenschaftspflicht

- In ihrer Agenda 2030 haben im Jahr 2015 die Mitgliedsstaaten der Vereinten Nationen 17 globale Nachhaltigkeitssziele, die Sustainable Development Goals (SDGs), definiert.

- Zu ihrer Erreichung wurde von der EU-Komission unter anderem der Vorschlag der EU-Richtlinie 2022/0051 (COD) über die Sorgfaltspflichten von Unternehmen bezüglich der Nachhaltigkeit angenommen sowie die EU-Richtlinie 2022/2464 zur unternehmerischen Nachhaltigkeitsberichtserstattung – Corporate Sustainability Reporting Directive (CSRD) – auf den weg gebracht.

- Ziel der Richtlinien ist die Förderung eines nachhaltigen und verantwortungsvollen Unternehmensverhaltens und die Verankerung von Menschenrechts- und Umwelterwägungen in der Unternehmensführung.

Die 17 globalen Ziele der Nachhaltigkeit

Quelle: Bundesregierung

Die neuen Vorschriften sollen sicherstellen, dass sich Unternehmen den negativen Auswirkungen jeder ihrer Maßnahmen bewusst sind und bei allen Entscheidungen sämtliche Folgen angemessen berücksichtigen, auch bei ihren Tochter-Gesellschaften und innerhalb ihrer Wertschöpfungsketten weltweit.

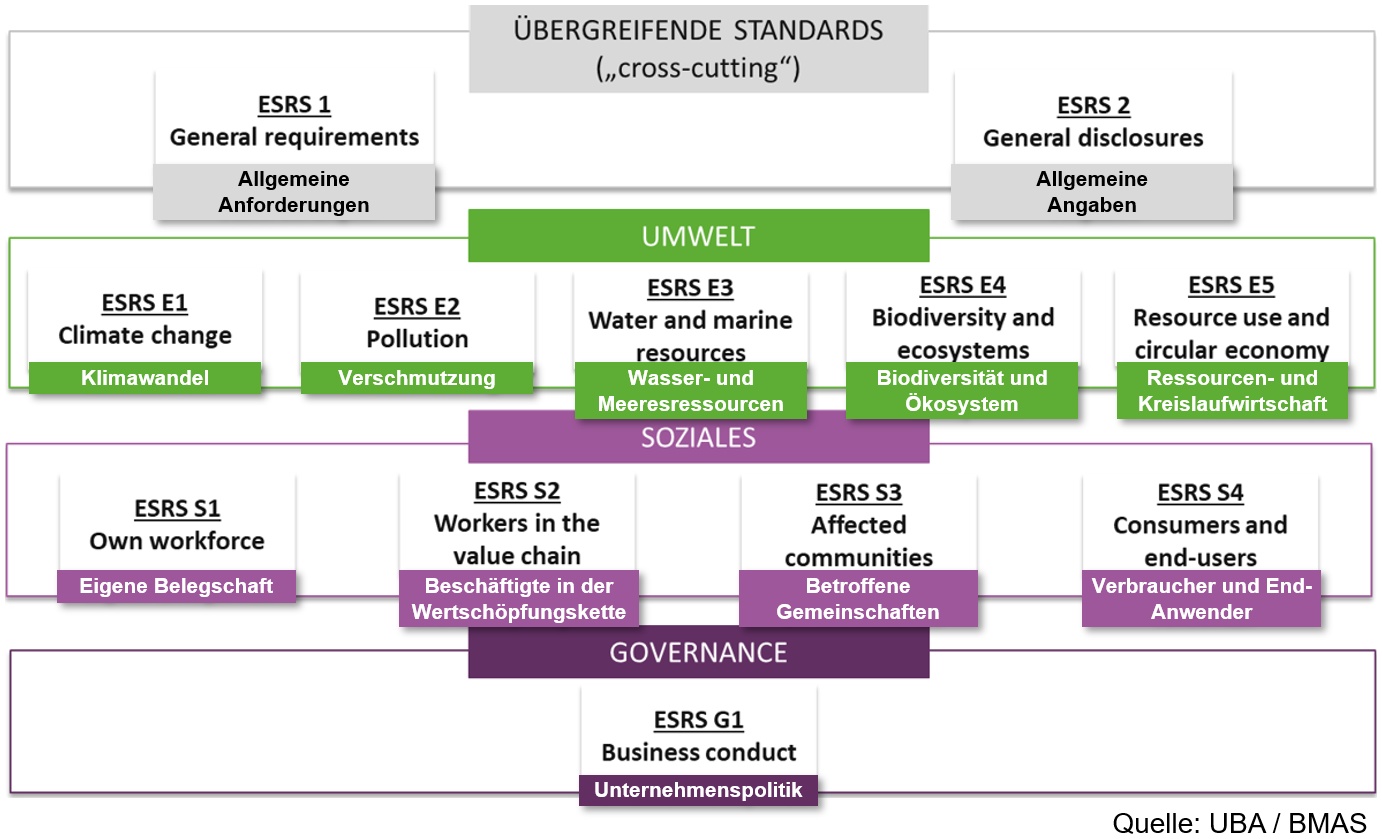

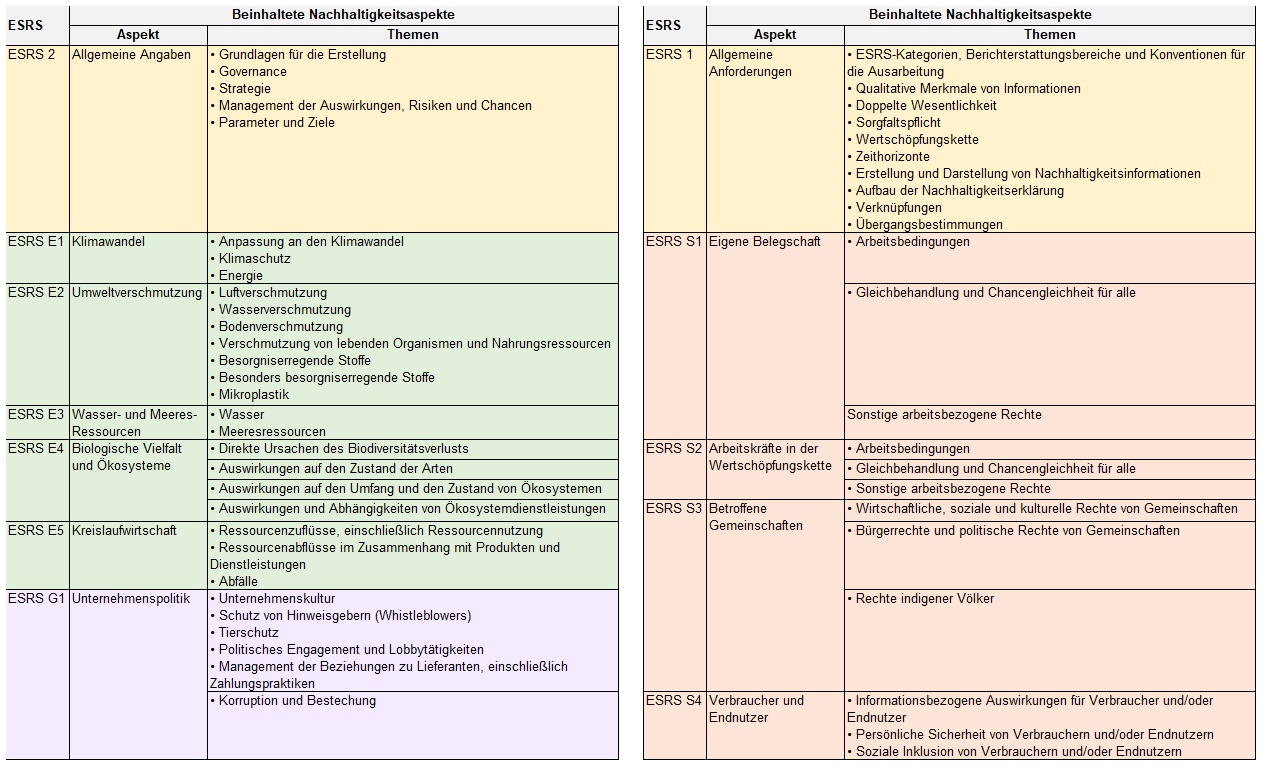

Corporate Sustainability Reporting Directive (CSRD)

EU-Richtlinie 2022/2464 zur Nachhaltigkeitsberichterstattung von Unternehmen

Alle unmittelbar von der CSRD betroffenen Unternehmen (= Große und mittlere Kapitalgesellschaften und viele der sich mehrheitlich in der öffentlichen Hand befindlichen Unternehmen) sowie mittelbar betroffenen Unternehmen (KMU aus den Lieferketten der unmittelbar adressierten Unternehmen) sind verpflichtet, im Rahmen ihres Lageberichts eine nichtfinanzielle Erklärung abzugeben, die die Themenbereiche Umwelt (Environment), Soziales (Social) und Unternehmensführung (Governance) umfasst und sowohl inhaltlich als auch strukturell die Vorgaben der European Sustainability Reporting Standards (ESRS) erfüllt:

Unsere deutschsprachigen Ausfüllhilfen © 2024

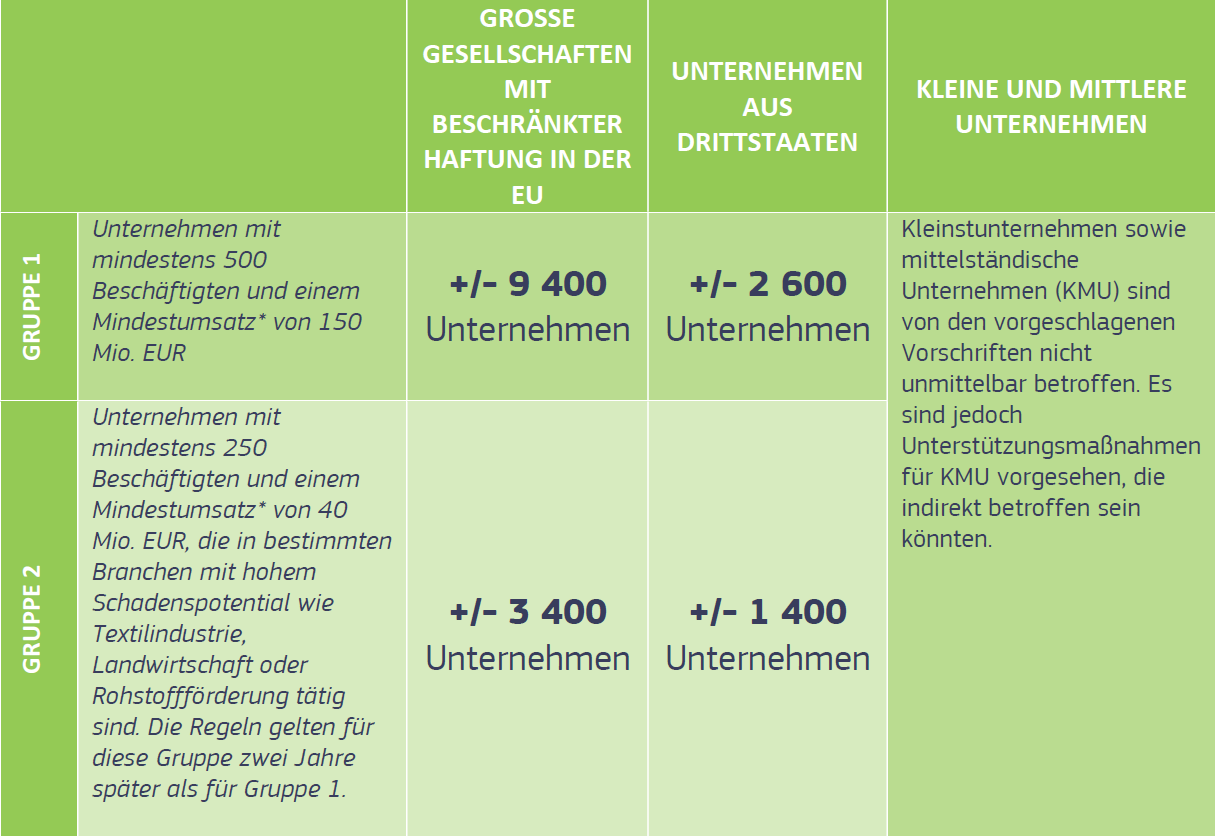

Der Anwendungsbereich der EU-Richtlinie:

Quelle: Europäische Union, CC 4.0

Unabhängig von gesetzlichen Verpflichtungen raten wir jedem Unternehmen – auch kleinen und mittleren, die nicht in den Anwendungsbereich der Richtlinie fallen (KMU), – sich des Themas der Nachhaltigkeit ihrer eigenen Institution anzunehmen, denn dieser Aspekt rückt in der heutigen Zeit immer stärker als ein Maßstab der „Güte“ eines Unternehmens bzw. einer Organisation in den Vordergrund – Sei es bei

- Ihren Eigentümern und Investoren,

- der Gesellschaft / den Bürgern / Ihren Kunden,

- Ihren Mitarbeitern und ihrem Nachwuchs (Stichwort „War for talents“),

- als nachgelagerter Teil der Lieferkette eines zur Nachhaltigkeit verpflichteten Unternehmens oder

- auch nur als neu zu erfüllende Non-Financial-Kriterien wenn Sie sich an Ausschreibungen beteiligen:

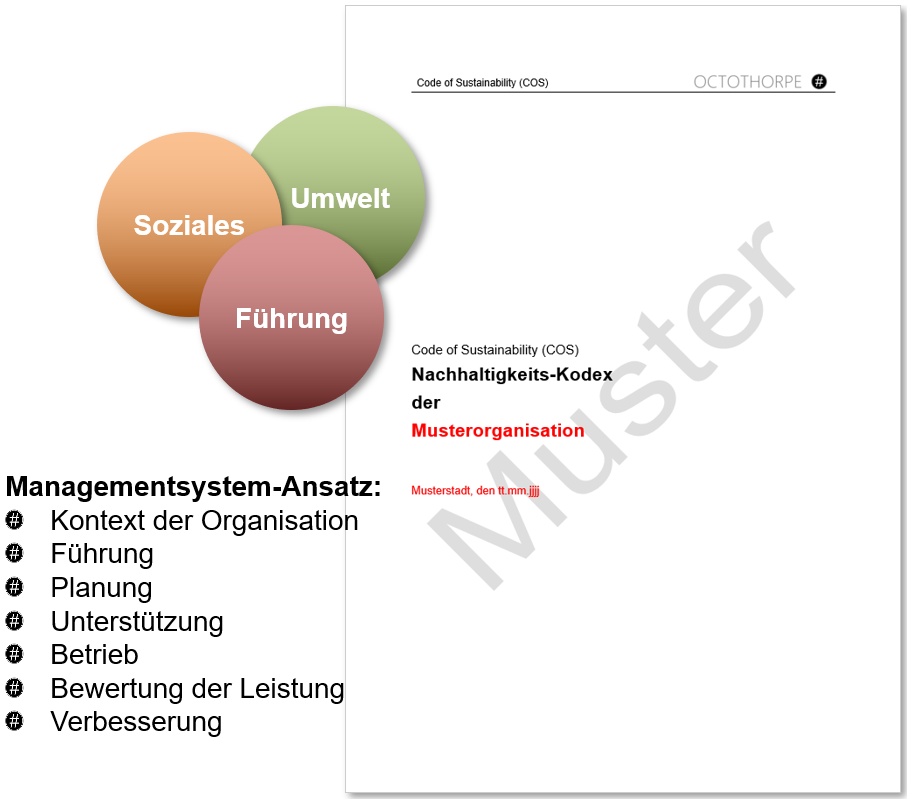

Die ideale Basis einer Nachhaltigkeitsberichterstattung:

Code of Sustainability KMU

Wir haben mit unserem Code of Sustainability KMU (COS KMU) einen Muster-Ansatz zur Verankerung der Nachhaltigkeit gerade in KMU auf Basis eines Managementsystem-Ansatzes entwickelt.

Dadurch ist es möglich, schnell und effizient die wesentlichen Aspekte der drei Themengebiete

- Umwelt

- Soziales

- Unternehmensführung

auf der obersten Leitungsebene Ihrer Institution als Nachhaltigkeitsstrategie zu installieren und

durch schlanke Due-Dilligence-Prozesse auf der operativen Mitarbeiter-Ebene zu ergänzen.

Die größte Gefahr für unseren Planeten ist der Glaube, dass schon jemand anderes ihn retten wird.

Robert Swan, * 1956, Polarforscher

Unser COS KMU ist standardmäßig ausgelegt auf die Verfolgung folgender strategischer Nachhaltigkeits-Ziele:

- CO₂-Neutralität (Carbon-Neutrality) ✔

- Kein Abfall (Zero Waste) ✔

- 100% Chancengleichheit (Equal Opportunities) ✔

- Keine Korruption (Zero Corruption) ✔

- Einhaltung aller Vorgaben & Regeln (Compliance) ✔

(Es können beliebig weitere hinzugefügt bzw. vorgeschlagene zurückgestellt werden)

Er wird ausgeliefert mit

- einem Muster-Umsetzungsplan, wie und bis wann (in welchen Abstufungen) die genannten Ziele konkret erreicht werden sollen, ✔

- einem Grund-Set an Kennzahlen (Key Performance Indicators – KPIs) in Verbindung mit einem Audit-Ansatz zur Überwachung und Steuerung der Ziel-Erreichung sowie ✔

- einem entsprechenden Muster-Nachhaltigkeits-Reporting (für KMU – s.o.) ✔

Corporate Sustainability Reporting as a Service (CSRaaS)

Ja, ich interessiere mich für ihr Angebot der Erbringung der jährlichen Nachhaltigkeitsberichtserstattung in Dienstleistung, die Sie ab 538,00 € monatlich zzgl. der gesetzl. MwSt anbieten: Ich bitte um Zusendung weitergehender Informationen.

(Muster-) Code of Sustainability KMU

Ja, ich halte das Thema für wichtig und interessiere mich für Ihren Lösungsansatz „Code of Sustainability KMU“: Ich bitte um Zusendung weitergehender Informationen.